Versicherungsschutz aus Hamburg,der mitwächst — auch wenn sich Ihr Leben ändert.

Ihr freier Versicherungsmakler in Hamburg, seit über 40 Jahren. Heute gemeinsam mit unseren Partnern in Flensburg — drei Standorte, ein Team, eine Haltung.

- Bewertung4,9 / 5 · 22 Reviews

- SiegelDEMV geprüft

- ErfahrungÜber 70 Jahre im Verbund

- StandorteDrei im Norden

- TeamEin gemeinsames Team unter zwei Marken

Wir arbeiten für Sie mit dem ganzen Markt.

… und über 150 weitere Versicherungs- und Finanzgesellschaften.

Drei Standorte. Ein Team. Persönlich erreichbar.

Wir sind dort, wo unsere Kunden sind — in Hamburg-Rissen und an zwei Adressen in Flensburg. Berater und Innendienst sind in beiden Marken dieselben Menschen.

Hamburg Rissen

Wedeler Landstraße 48 22559 HamburgHauptsitz von ASS Versicherungskontor-Nord. Hier sitzt Jörg Michael, hier laufen die Hamburger Bestandskunden seit über 40 Jahren auf.

Standort ansehen

Flensburg Neustadt

Neustadt 25 24939 FlensburgHauptsitz von MEC Makler. Akin Mec und ein fünfköpfiges Team betreuen Privat-, Gewerbe- und Finanzierungskunden im Norden.

Standort auf www.mec-partner.de ansehen

Flensburg Südermarkt

Südermarkt 4 24937 FlensburgZweigstelle von MEC Makler im Stadtzentrum. Persönliche Beratung für Kunden im Flensburger Süden und Umland.

Standort auf www.mec-partner.de ansehen

Was ich in 40 Jahren gelernt habe: Gute Beratung hängt nicht an einer Person. Sie hängt an einer Haltung — und die ist im Verbund verankert.

Jörg Michael

Gründer und Geschäftsführer ASS Versicherungskontor-Nord

Über vierzig Jahre in diesem Beruf, erst als Vertreter einer einzigen Versicherung, dann als freier Makler. Jörg Michael weiß, wie ein Versicherer intern rechnet — und wo Kunden im Kleingedruckten landen. Heute baut er gemeinsam mit Akin Mec in Flensburg den Verbund auf, mit einem geteilten Team, das beide Marken bedient. Was daraus entstanden ist: ein Verbund, der Beratungsqualität strukturell verankert — unabhängig davon, wer gerade am Telefon ist.

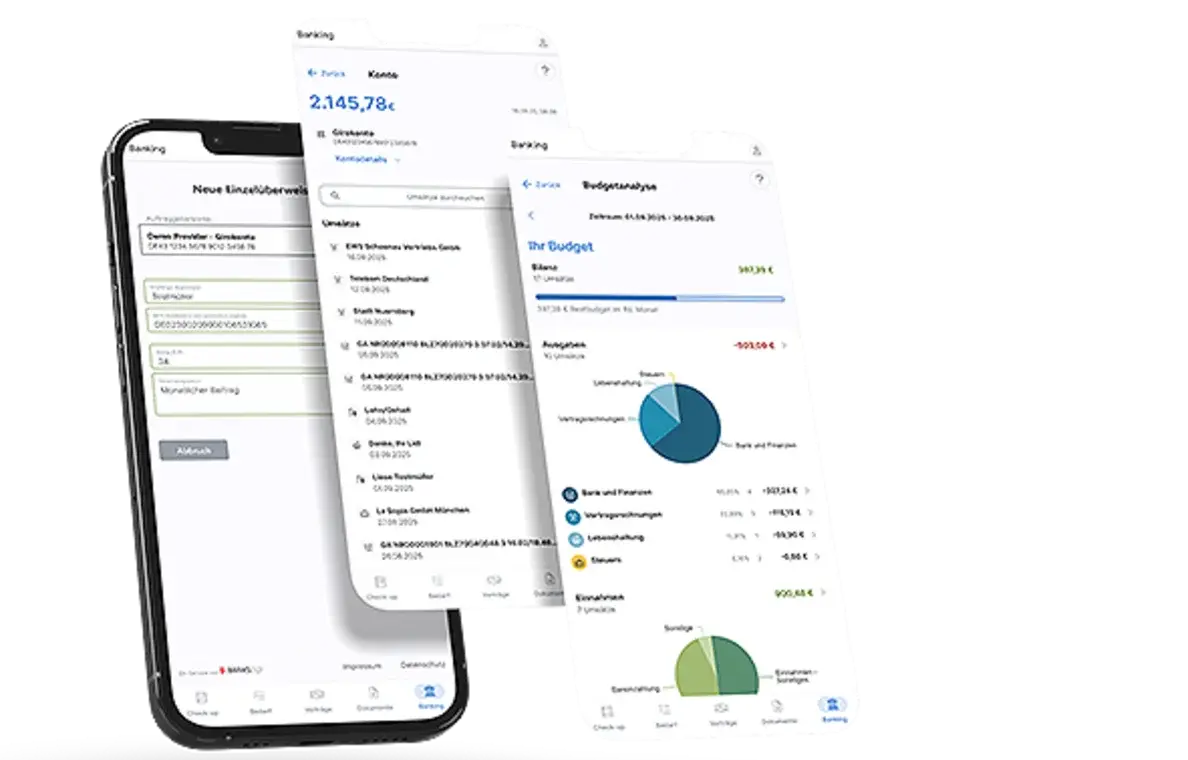

Alle Ihre Verträge in der Hosentasche.

Mit unserer App Finanzmanager haben Sie Ihre Versicherungen, Depots und Haushaltsverträge jederzeit im Blick. Dokumente per Foto hochladen, Versorgungslücken erkennen, Familie mit einbeziehen — und wir sehen das, was Sie uns zeigen wollen, direkt in Ihrer Kundenakte.

- Vertragsübersicht — Versicherungen, Depots und Haushaltsverträge auf einen Blick

- Dokumente per Foto — Policen, Personalausweis, Patientenverfügung einfach abfotografieren und sicher speichern

- Automatischer Datenaustausch — Fremdverträge, die Sie hochladen, landen automatisch in Ihrer Kundenakte bei uns

- KI-gestützte Vertragserfassung — PDFs oder Fotos werden per KI ausgelesen und die Vertragsdaten automatisch befüllt — Sie prüfen und bestätigen nur noch

- Checkup und Bedarf — Fragen zur Lebenssituation beantworten, Versorgungslücken erkennen

- Familie einbinden — Partner und Kinder in einem gemeinsamen Konto verwalten

Sind Ihre Versicherungen noch die richtigen?

Wir prüfen Ihre bestehenden Verträge kostenlos und unverbindlich. Sie bekommen eine ehrliche Einschätzung — auch dann, wenn alles in Ordnung ist.

Bestandscheck anfragenKein Wechsel-Zwang. Keine versteckten Folgekosten. Persönlicher Rückruf am nächsten Werktag.